노후 대비를 이야기할 때 가장 많이 언급되는 제도가 국민연금과 기초연금이다. 이름이 비슷해 혼동하기 쉽지만, 두 제도는 목적과 재원, 수급 구조가 다르다. 하나는 사회보험이고, 다른 하나는 복지 성격의 공적 급여다. 노후 소득 구조를 이해하려면 두 제도의 차이를 정확히 구분해야 한다.

1. 제도의 성격부터 다르다

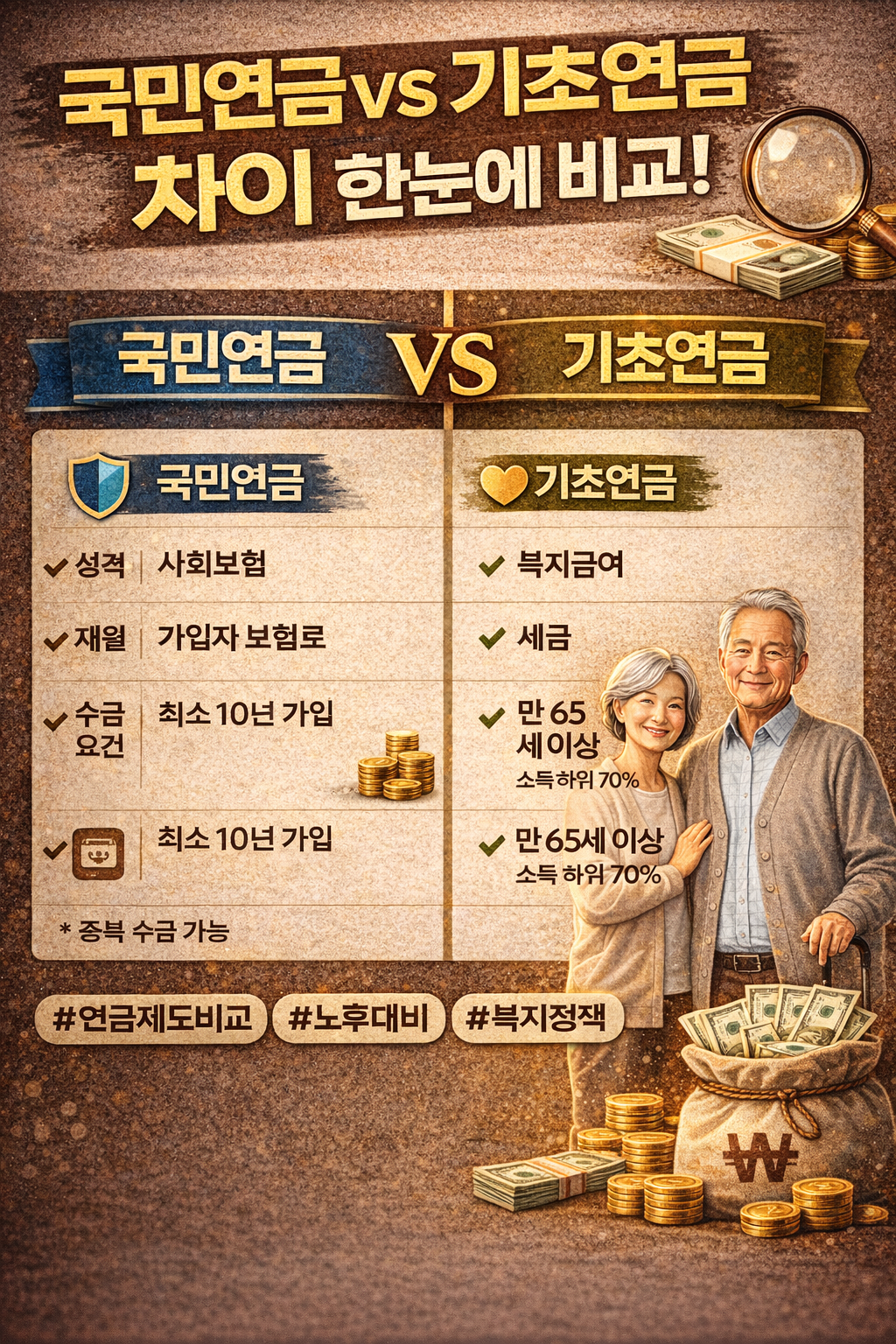

국민연금은 ‘사회보험’이다. 가입자가 보험료를 납부하고, 일정 연령 이후 연금을 수령하는 구조다. 근로소득이 있는 국민이라면 의무 가입 대상이다. 납부한 기간과 금액에 따라 수령액이 달라진다.

반면 기초연금은 ‘공공부조적 성격의 복지급여’다. 보험료를 납부하지 않아도 된다. 소득과 재산 수준이 일정 기준 이하인 만 65세 이상 고령자에게 지급된다.

즉, 국민연금은 “낸 만큼 받는 제도”이고, 기초연금은 “노후 빈곤 완화를 위한 지원 제도”다.

2. 재원 구조의 차이

국민연금은 가입자가 납부하는 보험료가 주요 재원이다. 직장가입자의 경우 본인과 사업주가 각각 절반씩 부담한다. 이렇게 적립된 기금이 운용돼 연금 재원으로 사용된다.

기초연금은 전액 세금으로 지급된다. 중앙정부와 지방자치단체가 재정을 분담한다. 따라서 수급자가 늘어날수록 재정 부담이 커진다.

3. 수급 대상과 요건 비교

두 제도의 수급 요건은 다음과 같다.

|

구분

|

국민연금

|

기초연금

|

|

가입 여부

|

의무 가입(소득자)

|

가입 개념 없음

|

|

수급 연령

|

만 63세 이상(출생연도별 상이)

|

만 65세 이상

|

|

소득·재산 기준

|

없음

|

소득 하위 70% 이하

|

|

수급 요건

|

최소 가입기간 10년 이상

|

기준 충족 시 신청

|

국민연금은 최소 10년 이상 보험료를 납부해야 노령연금을 받을 수 있다. 반면 기초연금은 소득과 재산이 기준 이하이면 신청만으로 수급 가능하다.

4. 지급 금액 구조

국민연금은 개인별 납부 이력에 따라 지급액이 달라진다. 평균적으로 월 수십만 원에서 100만 원 이상까지 다양하다. 가입 기간이 길고 납부 금액이 많을수록 연금액이 증가한다.

기초연금은 상대적으로 정액에 가깝다. 2026년 기준 월 최대 약 34만 원대 수준이다. 다만 국민연금을 많이 받는 사람은 기초연금이 일부 감액될 수 있다.

5. 두 제도는 중복 수급이 가능하다

국민연금과 기초연금은 동시에 받을 수 있다. 다만 국민연금 수령액이 많을 경우 기초연금 일부가 감액될 수 있다. 이는 소득 역전 현상을 방지하기 위한 장치다.

실제로 많은 고령자가 국민연금과 기초연금을 함께 수령하고 있다. 국민연금이 기본 소득 역할을 하고, 기초연금이 보완하는 구조다.

6. 제도 도입 취지의 차이

국민연금은 1988년 도입됐다. 목적은 노후 소득 보장과 세대 간 소득 재분배다. 일하는 시기에 보험료를 내고, 은퇴 후 연금으로 받는 구조다.

기초연금은 고령층 빈곤율 완화를 위해 도입됐다. 국민연금 사각지대에 있는 고령층을 보호하는 안전망 성격이 강하다. 특히 과거에 보험료 납부 이력이 부족한 세대에게 중요한 역할을 한다.

7. 앞으로의 과제

국민연금은 기금 고갈 시점과 보험료율 인상 논의가 주요 과제다. 재정 지속 가능성이 핵심 이슈다.

기초연금은 수급자 증가에 따른 재정 부담이 문제다. 고령 인구가 계속 늘어날 경우 지급 대상 확대와 재원 마련 방안이 동시에 논의될 수밖에 없다.

두 제도는 서로 보완적이다. 하나만으로는 충분한 노후 소득을 보장하기 어렵다. 국민연금이 기본 축을 담당하고, 기초연금이 하위 소득층을 보완하는 구조다.

결론

국민연금은 보험 방식의 노후 소득 제도다. 기초연금은 세금으로 지원하는 노후 안전망이다. 가입 여부, 재원, 지급 기준, 금액 산정 방식 모두 다르다.

노후 대비를 계획할 때는 두 제도를 분리해 이해해야 한다. 내가 납부한 보험료로 받을 연금이 무엇인지, 소득 수준에 따라 받을 수 있는 지원은 무엇인지 정확히 아는 것이 중요하다.

결국 노후 소득 구조는 단일 제도가 아니라 다층 구조다. 국민연금과 기초연금은 그 중심 축이다.

'상식 > 일반상식' 카테고리의 다른 글

| 비행기 창문은 왜 둥글까? 네모였다면 하늘에서 위험해지는 이유 (0) | 2026.03.15 |

|---|---|

| 왜 비행기는 번개를 맞아도 추락하지 않을까 (1) | 2026.03.15 |

| 직장 회식자리에서 쓸 수 있는 건배사 50선 총정리 (0) | 2026.02.20 |

| 차량 에어컨 내기순환·외기모드 제대로 쓰는 법|A/C 버튼 차이부터 히터 원리까지 완전 정리 (0) | 2026.02.19 |

| 가족 호칭 총정리 심화편 | 당숙·재종·종질까지 한눈에 정리 (0) | 2026.01.21 |